出飒 | 昔日辉煌的潘多拉,如何丧失了它的魔力?

独家抢先看

近日,潘多拉发布第三季度财报。财报显示,该公司今年第三季度中国销售同比下滑35%至2.33亿丹麦克朗(合2.26亿人民币),仅占总营收的5%。

截止目前,潘多拉实体店的客流量同比下降约50%。潘多拉在全球具有超2700家门店,疫情期间,约有18%的潘多拉线下实体店在11月份关门停业。

在最新季度的报告期内,潘多拉关闭73家概念店和约350家销售点。资料显示,潘多拉在今年第二季度也有平均15%的实体店铺被暂时关闭。

潘多拉最开始是一年上新两次,后来升级为一年上新七次,上新次数直逼快时尚品牌。由于上新速度快、款式多,一度被认为是珠宝DIY界的佼佼者,以前最流行的一句话是:“很难找到一模一样的潘多拉。”

今年,位于王府井的潘多拉全球旗舰店关闭,商场中的潘多拉门店也减少,昔日辉煌的潘多拉,丧失了魔力。

1.平庸的“轻奢”

各大论坛中,有顾客反馈,买来的手镯“两三次就发黑”,“串珠上面镶嵌了宝石,一年左右就掉落了”,“手链一拉就断,还没有几十块钱的质量好”。

根据潘多拉淘宝旗舰店的定价,一款名为“复古魅力”的手镯搭配价在828-2774元之间。

价格不算便宜,却在质量上出现严重的氧化问题,不禁令人认为产品不值标价。

曾经受到追捧,如今却黯然失色,且还被诟病质量问题,潘多拉的问题出在哪里?

1982 年,潘多拉由丹麦金匠Per Enevoldsen 及其妻子Winnie 创办于哥本哈根,创立之初,公司只是丹麦的一个小型的珠宝店,创始人夫妇从泰国采购当地珠宝,并融入独特的设计理念,使得潘多拉在丹麦逐渐走红。

1989 年, 为了更好地利用泰国繁荣的珠宝交易市场及充沛的手工匠人的资源,在泰国自建工厂,随后潘多拉进入国际市场。

2000 年,潘多拉推出串饰DIY的模式后,串饰营收占比较高,为了改善产品品牌结构,潘多拉于2012 年开始重点推广戒指。

2018 年起,潘多拉发展进入瓶颈期,又推出了Programme NOW ,项目内容包括加大对数字化渠道和营销的投资,提高与消费者的相关性,加强消费者需求的了解,已经对市场变化作出及时反应。同年,潘多拉裁员约400人以缩减开支。

根据 Euromonitor 数据,2020 年,潘多拉在珠宝行业的市占率达到 1.4%,位列第 5,仅次于历峰集团、周大福、老凤祥和蒂芙尼,但看似风光的排名,其实已经较2018-2019年的世界第三有所下滑。

早年间,潘多拉的DIY特性为该品牌开辟了珠宝市场的独特赛道,品牌方号称世界上不会有两串一样的潘多拉手镯。

大约五六年前,DIY特性在于可以吸引消费者不断购买,直到将手镯的串珠配满。这种特性催化了消费者独特的个人情感,也满足年轻人的个性化的心理。

潘多拉手镯还具备养成性特质,消费者一开始不需要花费太多钱,可以通过积少成多配成满珠手镯。以前,市场上DIY的产品不多,而潘多拉既满足“高档次”,又满足DIY,以此缔造品牌优势。

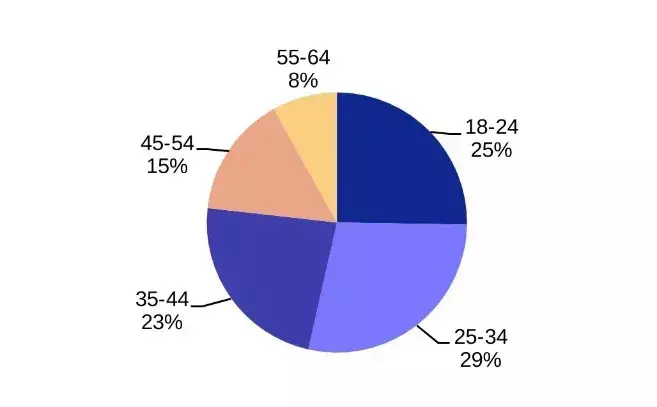

资料显示,潘多拉的消费群体集中在18-34岁,这个年龄段的消费者对珠宝的需求往往是装饰,而非收藏或婚庆,追求差异化设计。

潘多拉的消费群体,图:网络

对于“消费者如何看待潘多拉,如何选择同价位珠宝”这一问题,凤凰网时尚采访了几位不同年龄段的消费者。

80后消费者:潘多拉更新换代快,也出了一些合作款,比如Star Wars,但还是没能跟上时尚的步伐,一直在复刻自己的东西 ,没有创新,价格越来越高,设计略显幼稚。

90后消费者:多年前因为迪士尼系列入坑潘多拉,觉得比较少女心,会时不时买一颗珠子加到手镯上。长大后渐渐退出了“珠子”一族,更偏向于简单的珠宝,如APM、Tiffany等,比潘多拉的搭配度更高,耐用性更强。

95后消费者:一开始买的潘多拉,一个手镯和两颗珠子才一千块钱左右,之后会偶尔配一颗珠子,逐渐手镯就满了,算下来差不多四千,现在想想还不如去买个Tiffany或者APM。潘多拉戴着其实挺好看的,但是太容易氧化了,最终只好闲置。

可见,DIY手镯的复购率低,因为消费者只需要一串DIY首饰就可以达到心中的个性化愿景。

不同于以前,现在的市场上不缺DIY珠宝,与潘多拉同价位的APM Monaco推出了银色定制字母项链,可供消费者镌刻自己姓名的首字母,售价仅950元,而较贵的金色系列也仅1400元。

相比之下,潘多拉的售价过高。

凤凰网时尚前往潘多拉门店发现,店内的客人主要是在挑选串饰,卖得较好的产品为3-5颗珠子的手镯。手镯Moments售价为五百元左右,购买串饰手镯的顾客会挑选一款Moments手镯、一颗“闪亮的心”、两颗“玻璃串饰”作为串珠构成基础款,有些顾客会再加一两颗别的珠子,因此售价通常在1500-3000元之间,而购买群体为年轻女性。

这样的价格,足以购买一些奢侈品牌的入门款或一些黄金饰品,如Gucci银手镯(官网售价2800左右)、周大福的黄金手镯(淘宝售价4000左右)。

既没有黄金珠宝保值,又没有奢侈品饰品的新潮设计,明显缺乏性价比。

2.早就开始的下坡路

从2018年开始,潘多拉的营业利润已开启下滑之路。数据显示,该公司的营业利润自2017以来逐年下跌,其中2019年下跌幅度高达40%,同比下降2.6亿丹麦克朗,合人民币2.5亿。

其中,2021年第三季度财报显示,截止11月3日,潘多拉每股收益仅6.4丹麦克朗,而公司预估值为7.38丹麦克朗。

英为财情:潘多拉财报

华创证券的研究报告显示,潘多拉公司在亚太市场发展缓慢。2020 年潘多拉营收结构 EMEA(欧洲、中东、非洲)/美洲/亚太地区分别占比 49%/31%/20%,2019 年营收增速分别为-5.1%/1.6%/-10.5%,其中亚太地区的增长缓慢,影响整体增速(YOY:year-on-year 同比增长率)。从数据可直观看到,潘多拉的业绩主军是欧洲市场,在亚太市场营收增速为-10.5%,表现不佳。潘多拉的难题在于,该品牌严重依赖串饰产品的销售,其他款式的发展受限。

潘多拉营收情况,图:华创证券

报告显示,串饰产品的营收贡献从 2012 年的 70% 下降至 2020 年的 51%,虽然下滑了近20%,但仍然占公司过半的营业收入。

公司对串饰产品的销售依赖度高,并不利于长期发展。这些串饰手镯,只是在相同的款式上做了微小变动,然后被赋予不同的名字。比如“迪士尼系列”、“心形链扣”、“真爱至上系列”的手镯,从外观上看仅更换了手镯扣的样式;而配珠“玻璃串饰”、“闪亮的心”,只是更换颜色,款式无新意。当消费者逐渐对串饰珠宝审美疲劳时,品牌便无法用其他产品吸引顾客,顾客流失是必然结果。

潘多拉产品品类收入占比,图:华创证券

珠宝产品种类发展趋于平淡,潘多拉只好另辟蹊径。

两年前,潘多拉为了“起死回生”,于南京金鹰世界跨界开了第一家Pandora Café,随后又于北京王府中环开了第二家咖啡厅,试图学习各大奢侈品品牌通过开设咖啡店拓宽消费群体。

潘多拉咖啡

相比奢侈品咖啡店,潘多拉的价格比较亲民,其售卖单品价格在28到38元不等。但是,亲民的价格也没有成为潘多拉咖啡的“救命稻草”。

潘多拉在营收下滑的时候开设咖啡店,是想通过发展“副品牌”以抵消亏损,但由于其主品牌一直在走下坡路,两家咖啡店并未通过主品牌的影响力实现营收。

6月9日,位于北京的潘多拉咖啡店已经撤店,而位于南京的另一家潘多拉咖啡店也于去年关店停业,从此,世界上再没有Pandora Café。

除此之外,潘多拉还分别于去年和今年,与许光汉和刘宪华合作。如今许光汉同款的手镯已经下架,并未掀起什么波澜;新合作的品牌大使刘宪华,也仅仅是为品牌带来了昙花一现的曝光量。

除了咖啡店,潘多拉还关闭了5%的珠宝实体店。潘多拉关店不是偶然,陈列方式老套、单一,与如今饰品陈列中以爆款单品为主视觉的陈列导向截然不同。这样枯燥的视觉效果导致消费者无法再被吸引,即使品牌推出明星代言人、开设跨界咖啡店,也无济于事。

3.溢价严重,失去“魔力”

“卖银卖锆石卖出真金镶钻的价格”,这是一位网友对潘多拉的评价。

潘多拉的品牌定位是“轻奢”珠宝,一款名为“一生所爱”的潘多拉手镯售价为3000多元,但样式与五年前并无差异,放在今天较为老套。

同价位的APM Monaco起初因为“六芒星系列”迅速崛起,随后又推出了与众不同的“星球系列”、“饰来运转”系列,通过逐年更新款式实现品牌的延续。

定位为“奢侈品”的Gucci,官网的银饰珠宝“互扣式双G手镯”仅售2800元,且为当季新款。

对比来看,潘多拉价格很高,但产品样式略逊于“轻奢”的竞争品牌,价格上也比奢侈品牌的基础款式要高,因此消费者对潘多拉逐渐失去兴趣。

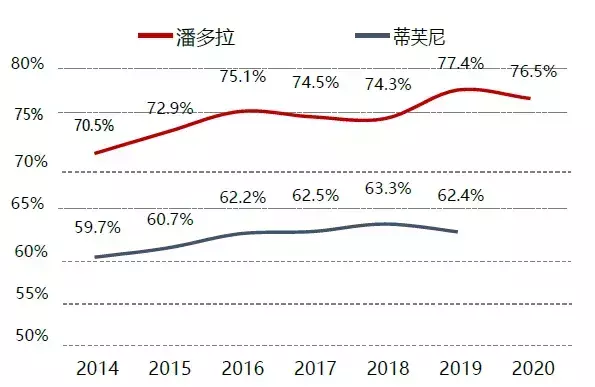

根据华创证券的研究报告,潘多拉作为轻奢珠宝,通过门店和营销打造品牌时尚属性,并溢价售卖。其原材料主要以银、水晶、钴、铑等非贵重金属材料为主,原料成本较低且供应充足,定价较高,毛利率超75%,而奢侈珠宝品牌Tiffany的毛利率仅不到65%。

潘多拉与Tiffany的毛利率比较,图:华创证券

由于潘多拉的原材料为非贵重金属材料,其淘宝评论区不断出现“氧化严重”的反馈,说明其耐用性较差。

不同于服饰,珠宝不是消耗品。大部分消费者购买珠宝不仅是出于装饰的目的,还会考虑到购买的产品能否增值。据统计,珠宝热门黄金饰品的投资年化收益率可达7%左右。而潘多拉首饰溢价高、质量一般,在制造方面比不上主打原材料的保值珠宝。

4.首饰内卷,竞争激烈

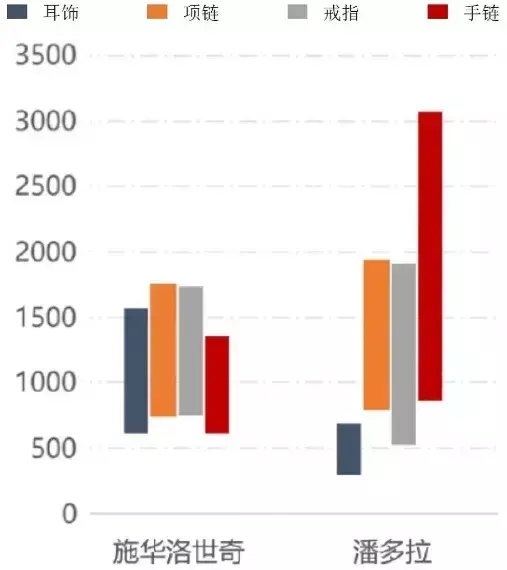

曾经在线下与施华洛世奇、APM Monaco并排开设的潘多拉专柜,如今已撤出商场。

作为曾经与施华洛世奇、APM Monaco争夺市场份额的品牌,潘多拉的拳头产品只有串珠手镯,消费者对其他产品的需求较低。品牌定位比较尴尬,既没有高奢的影响力和历史,也没有新兴品牌的性价比。

施华洛世奇与潘多拉产品细分,图:华创证券

在首饰市场,内卷情况严重。

定位中高端的国产珠宝品牌如周大福、六福珠宝、老凤祥等,产品保值性更高,占据婚庆市场,在中国本土有稳固扎实的地位,深受新婚人士和中老年消费者的喜爱。

奢侈品牌Tiffany与潮牌Supreme推出了联名系列,实现奢侈品与潮牌的跨界合作;较为便宜的品牌,如Abyb、KVK等,性价比高,逐渐受到越来越多年轻消费者的青睐。

与潘多拉同价位的珠宝品牌,拥有说不完的品牌故事背书。如施华洛世奇、APM Monaco等,其款式和质量明显优于潘多拉。

而这些蓬勃发展的珠宝品牌中,并没有潘多拉的踪影。

据业内人士称,潘多拉前期在中国扩张速度过快,因此市场提前达到饱和。潘多拉2017年经历过一次销量暴涨——2017年在全球共新增58家门店,其中有19家开在中国,中国市场销售额暴涨125%至6254万美元。但从2018年开始,潘多拉就连续3年销量下滑,可见过度扩张的结果必然是发展停滞。

潘多拉的DIY特性已经不再是业内唯一,越来越多的珠宝品牌定制项链、联名合作,且价格也具有优势,潘多拉逐渐黯然失色。

就潘多拉而言,其投资属性几乎为零,而时尚属性也比不上竞争品牌,还存在严重的质量问题。该品牌不再具备独特的产品差异化影响力,作为轻奢品牌却形象平庸,造成消费者流失、产品过剩。

十年前的潘多拉以DIY珠宝独树一帜,在那个定制化珠宝稀缺的年代占领了首饰市场,但如今,随着越来越多的品牌推出定制化产品,潘多拉的竞争力逐渐减弱,下坡路难以扭转。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”